Địa điểm kinh doanh là nơi mà doanh nghiệp tiến hành hoạt động kinh doanh cụ thể của doanh nghiệp. (khoản 3 Điều 45 Luật doanh nghiệp). Địa điểm kinh doanh được phép kinh doanh những ngành nghề mà công ty đã đăng ký nhưng không phải tất cả mà chỉ là một nhóm ngành cụ thể mà doanh nghiệp lựa chọn từ ngành nghề kinh doanh của công ty mẹ. Địa điểm kinh doanh là đơn vị hạch toán phụ thuộc. Theo đó những doanh nghiệp muốn mở rộng phạm vị kinh doanh của mình nhưng không muốn phát sinh các thủ tục kê khai thuế phức tạp như chi nhánh nhưng lại có thể phát sinh được hoạt động kinh doanh (khác với văn phòng đại diện công ty chỉ là nơi giao dịch, giới thiệu sản phẩm) thì nên lựa chọn hình thức thành lập địa điểm kinh doanh.

Một số câu hỏi liên quan đến thủ tục thành lập địa điểm kinh doanh

Có thể thành lập địa điểm kinh doanh khác tỉnh không?

Có. Nếu trước đây địa điểm kinh doanh của doanh nghiệp chỉ có thể thành lập trong phạm vi cùng tỉnh, thành phố trực thuộc trung ương nơi doanh nghiệp đặt trụ sở chính hoặc đặt chi nhánh thì hiện nay doanh nghiệp có thể thành lập địa điểm kinh doanh của công ty hoặc địa điểm kinh doanh của chi nhánh khác tỉnh, thành phố trực thuộc trung ương. (Khoản 2 Điều 33 Nghị định 78/2015/NĐ-CP được sửa đổi bởi Nghị định 108/2018/NĐ-CP).

Thành lập địa điểm kinh doanh năm 2021 có được miễn thuế môn bài không?

Năm 2021, khi doanh nghiệp hoặc chi nhánh của doanh nghiệp được miễn thuế môn bài thì địa điểm kinh doanh mới thành lập trong năm 2021 cũng sẽ được miễn thuế môn bài theo chi nhánh hoặc doanh nghiệp chủ quản. Trường hợp doanh nghiệp đã hoạt động từ các năm trước nhưng năm 2021 mới thành lập địa điểm kinh doanh thì địa điểm kinh doanh thành lập năm 2021 vẫn phải nộp thuế môn bài.

Công ty được thành lập tối đa bao nhiêu địa điểm kinh doanh?

Không hạn chế số lượng địa điểm kinh doanh được lập cho 01 công ty.

Địa điểm kinh doanh có phải mua chữ ký số riêng không?

Nếu địa điểm kinh doanh không phát sinh hoạt động mua bán hàng hóa, dịch vụ tại địa điểm kinh doanh thì không cần mua chữ ký số, nếu phát sinh mua bán hàng hóa thì cần mua chữ ký số riêng cho địa điểm kinh doanh.

Địa điểm kinh doanh có phải kê khai thuế hàng quý không?

Đối với địa điểm kinh doanh khác tỉnh phát sinh hoạt động kinh doanh: địa điểm kinh doanh sử dụng chung mẫu hóa đơn của đơn vị chủ quản cho từng địa điểm kinh doanh, gửi Thông báo phát hành hóa đơn của từng địa điểm kinh doanh; kê khai, nộp thuế giá trị gia tăng cho cơ quan thuế nơi địa điểm đặt địa chỉ.

Trường hợp không phát sinh hoạt động kinh doanh tại địa điểm kinh doanh thì không phải kê khai chỉ cần thực hiện: Đăng ký cam kết không phát sinh hoạt động kinh doanh cho địa điểm kinh doanh khác tỉnh.

Lưu ý khi thành lập địa điểm kinh doanh

Mỗi địa điển kinh doanh của doanh nghiệp dù không phát sinh nghĩa vụ kê khai thuế, mở sổ sách kế toán riêng nhưng phải thực hiện nghĩa vụ đóng thuế môn bài là 1.000.000 đồng/năm .

Đối với địa điểm kinh doanh có địa chỉ cùng với tỉnh, thành phố với doanh nghiệp hoặc chi nhánh chủ quản thì chỉ phải kê khai và đóng thuế môn bài theo địa chỉ của doanh nghiệp hoặc chi nhánh.

Đối với địa điểm kinh doanh không phát sinh hoạt động kinh doanh thì: Đăng ký cam kết không phát sinh hoạt động kinh doanh;

Đối với địa điểm kinh doanh phát sinh hoạt động kinh doanh: địa điểm kinh doanh sử dụng chung mẫu hóa đơn của đơn vị chủ quản cho từng địa điểm kinh doanh, gửi Thông báo phát hành hóa đơn của từng địa điểm kinh doanh; kê khai, nộp thuế giá trị gia tăng cho cơ quan thuế nơi địa điểm đặt.

Các bước thành lập địa điểm kinh doanh

Bước 1: Chuẩn bị hồ sơ thành lập địa điểm kinh doanh

Sau khi nhận được thông tin về tên, vị trí đặt, số điện thoại của địa điểm kinh doanh, người đứng đầu địa điểm kinh doanh, PHÚC HƯNG sẽ soạn hồ sơ và chuyển cho Quý khách hàng ký tên.

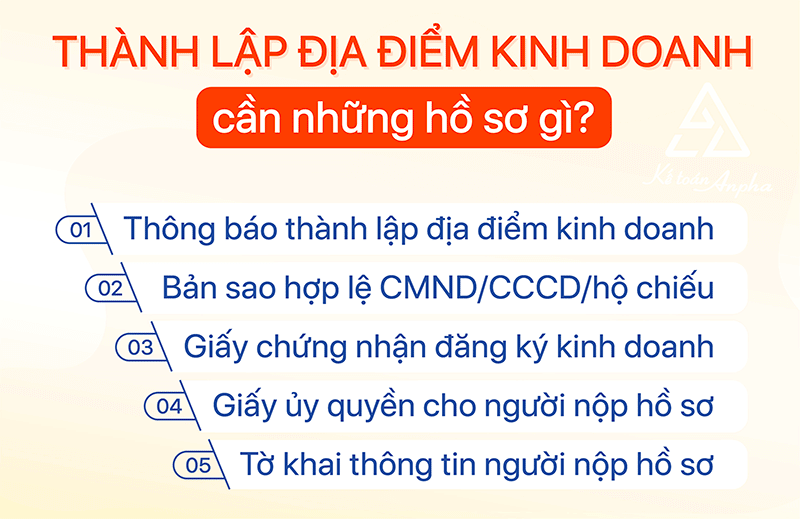

Thành phần hồ sơ thành lập địa điểm kinh doanh

Thông báo lập địa điểm kinh doanh.

Văn bản ủy quyền cho cá nhân thực hiện thủ tục liên quan đến hồ sơ thành lập địa điểm kinh doanh.

Bản sao giấy tờ pháp lý của cá nhân được ủy quyền.

Bước 2: Nộp hồ sơ tại sở kế hoạch đầu tư nơi doanh nghiệp thành lập địa điểm kinh doanh

Sau khi nhận được hồ sơ có đầy đủ chữ ký của quý khách hàng, PHÚC HƯNG sẽ tiến hành nộp hồ sơ tại Sở Kế hoạch và đầu tư nơi doanh nghiệp thành lập địa điểm kinh doanh và theo dõi cho tới khi ra được kết quả cho Quý khách.

Kết quả Quý khách hàng nhận được khi thực hiện thủ tục thành lập địa điểm kinh doanh tại Công ty PHÚC HƯNG

Giấy chứng nhận đăng ký hoạt động của địa điểm kinh doanh.

Hồ sơ nội bộ để lưu tại văn phòng.

Lưu ý:

Trong thời hạn 10 ngày làm việc, kể từ ngày quyết định lập địa điểm kinh doanh, doanh nghiệp gửi thông báo lập địa điểm kinh doanh đến Phòng Đăng ký kinh doanh tỉnh thành phố nơi địa điểm thành lập.

Tên địa điểm kinh doanh phải bao gồm tên doanh nghiệp kèm theo cụm từ “Địa điểm kinh doanh” đối với địa điểm kinh doanh.

Thủ tục cần làm sau khi thành lập địa điểm kinh doanh

Treo biển hiệu tại địa điểm kinh doanh.

Địa điểm kinh doanh đóng thuế môn bài là 1.000.000 đồng/năm. Nếu thành lập trong thời gian của 6 tháng đầu năm thì sẽ nộp mức thuế môn bài cho cả năm. Nếu thành lập trong thời gian 6 tháng cuối năm thì sẽ nộp 50% mức thuế môn bài cả năm. (Căn cứ Điểm c Khoản 1 Điều 4 của Nghị định số 139/2016/NĐ-CP)

Kê khai, báo cáo thuế tại cơ quan thuế quản lý của địa điểm kinh doanh nếu phát sinh hoạt động kinh doanh.

So sánh giữa chi nhánh và địa điểm kinh doanh.

| Nội dung | Chi Nhánh | Địa điểm kinh doanh |

| Hoạt động kinh doanh | Được đăng ký kinh doanh tất cả các ngành nghề công ty đăng ký. | Được đăng ký một số ngành nghề công ty đăng ký. |

| Con dấu, giấy phép hoạt động | Có con dấu riêng; Có giấy chứng nhận hoạt động riêng. |

Không có dấu riêng; Có Giấy chứng nhận hoạt động riêng. |

| Về đặt tên | Tên Chi nhánh phải mang tên doanh nghiệp kèm theo cụm từ “Chi nhánh” đối với chi nhánh, cụm từ “Văn phòng đại diện” đối với văn phòng đại diện | Không bắt buộc phải để tên doanh nghiệp khi đặt tên cho địa điểm kinh doanh |

| Ký kết hợp đồng Xuất hóa đơn |

Được phép ký hợp đồng kinh tế; Được phép sử dụng và xuất hóa đơn. |

Không được đứng tên trên hợp đồng kinh tế; Không được đăng ký, sử dụng hóa đơn. |

| Mã số thuế | Có mã số thuế riêng 13 số. Chi nhánh kê khai thuế theo mã số thuế chính là mã số chi nhánh ghi nhận tại Giấy chứng nhận đăng ký hoạt động. | Không có mã số thuế riêng. Đối với địa điểm kinh doanh cùng tỉnh thành phố nơi Công ty đặt trụ sở chính sẽ kê khai và nộp thuế cho địa điểm kinh doanh. Đối với địa điểm kinh doanh khác tỉnh thành phố nơi Công ty đặt trụ sở chính, Địa điểm phải đăng ký mã số thuế phụ thuộc tại Cục thuế nơi địa điểm kinh doanh đặt trụ sở và kê khai theo mã số thuế phụ thuộc. |

| Hạch toán thuế | Chi nhánh được lựa chọn hình thức Hạch toán độc lập hoặc Phụ thuộc. | Hạch toán phụ thuộc vào công ty, hình thức kê khai thuế tập chung. |

| Các loại thuế phải nộp | Thuế môn bài Thuế Giá trị gia tăng Thuế Thu nhập doanh nghiệp Thuế thu nhập cá nhân |

Thuế môn bài |

| Thủ tục thành lập, thay đổi đăng ký kinh doanh. | Hồ sơ thành lập phức tạp hơn địa điểm kinh doanh. Thay đổi địa chỉ khác quận phải làm thủ tục xác nhận thuế trước khi thay đổi địa chỉ trên Giấy chứng nhận. |

Hồ sơ thành lâp đơn giản; Khi thay đổi địa chỉ không phải làm thủ tục xác nhận thuế |